民營(yíng)企業(yè)聯(lián)合投資集團(tuán)有限公司")

道,最新資訊")

媒體報(bào)道,最新資訊

金融科技企業(yè)出海的道與術(shù)

- 2019-11-19 17:10:00

- 五月 轉(zhuǎn)貼

- 3320

走,去海外發(fā)展,做金融科技領(lǐng)域的“傳音”。

這恐怕是現(xiàn)在絕大多數(shù)國(guó)內(nèi)金融科技企業(yè)的心聲。毋庸諱言,現(xiàn)在金融科技在國(guó)內(nèi)處于一個(gè)低谷期,或者泡沫擠出期,政策還不太明朗,市場(chǎng)在出清階段,一些名不副實(shí)的金融科技企業(yè)被淘汰,行業(yè)需要經(jīng)過一段時(shí)間來實(shí)現(xiàn)大浪淘沙。

海外市場(chǎng)卻日益顯示出機(jī)會(huì)。一直在幫助中國(guó)企業(yè)做海外營(yíng)銷的Facebook,也已在金融科技出海領(lǐng)域深耕多年。Facebook大中華區(qū)業(yè)務(wù)總監(jiān)張宇亮操作過多個(gè)幫助國(guó)內(nèi)金融科技企業(yè)出海的營(yíng)銷案例。據(jù)他介紹,當(dāng)下金融科技公司出海已經(jīng)成為一種潮流,從螞蟻金服、微信支付這樣的行業(yè)巨頭,到真融寶等大量創(chuàng)業(yè)企業(yè),都在全力做海外市場(chǎng)的拓展。

已經(jīng)有一些金融科技企業(yè)取得不錯(cuò)的成績(jī),如陸金所在新加坡上線了財(cái)富管理平臺(tái)“陸國(guó)際”,半年內(nèi)獲得超過30萬(wàn)用戶;在監(jiān)管日益嚴(yán)格的印尼,已經(jīng)有幾家國(guó)內(nèi)出海的網(wǎng)貸平臺(tái)獲得了監(jiān)管機(jī)構(gòu)OJK的注冊(cè);在越南,來自中國(guó)的網(wǎng)貸平臺(tái)數(shù)量要占到市場(chǎng)的四分之一左右;國(guó)內(nèi)一些大數(shù)據(jù)公司如Advance AI,也在東南亞地區(qū)做技術(shù)輸出,并在2018年7月獲得了B輪5000萬(wàn)美金的融資,2019年9月又獲得8000萬(wàn)美元C輪融資。

但總體來說,金融科技出海還沒有取得突破性成績(jī)。即使是微信支付、支付寶這樣的國(guó)民級(jí)應(yīng)用,在國(guó)外普及率也不高,更有一些金融機(jī)構(gòu)折戟海外。

為什么會(huì)如此?Facebook金融科技企業(yè)策略專家曾理理介紹, 這里面原因有很多,例如不了解當(dāng)?shù)氐谋O(jiān)管法規(guī)與文化制度,在當(dāng)?shù)貨]有一套有效的推廣路徑,等等。歸根到底,現(xiàn)在國(guó)內(nèi)金融科技出海,很多公司還沒有找到一個(gè)體系化的服務(wù)機(jī)構(gòu),去幫助他們適應(yīng)當(dāng)?shù)氐沫h(huán)境,做精準(zhǔn)的推廣。

也就是說,出海的公司越來越多,卻還沒有找到幫助他們出海的機(jī)構(gòu)。試想出海的公司發(fā)現(xiàn)有大平臺(tái)可以幫助做精準(zhǔn)營(yíng)銷、可以幫助理清廣告創(chuàng)意、可以提供海外監(jiān)管政策與文化背景的咨詢,出海之路會(huì)更加順利。

在這里,我們看看海外市場(chǎng)的機(jī)會(huì),再聊聊優(yōu)秀的海外營(yíng)銷平臺(tái)能怎么幫助金融科技出海。

能出海,還是盡量出海

國(guó)內(nèi)金融企業(yè)喜歡國(guó)內(nèi)市場(chǎng),總是愛說國(guó)內(nèi)還有多少多少的人沒有享受到傳統(tǒng)金融機(jī)構(gòu)的服務(wù),金融科技還有很大空間。但經(jīng)過這幾年的快速發(fā)展,國(guó)內(nèi)市場(chǎng)的需求已經(jīng)在很大程度上被滿足,市場(chǎng)空間在壓縮。

我們可以看到,普通人下載個(gè)借款A(yù)PP,就能借到錢。現(xiàn)在不是借不到錢的問題,而是已經(jīng)產(chǎn)生了一大批過度負(fù)債、共債的群體。有數(shù)據(jù)顯示,現(xiàn)在現(xiàn)金貸行業(yè)的共債比例已經(jīng)達(dá)到60%至80%;信用卡領(lǐng)域,截止2018年,信用卡數(shù)量達(dá)到9.7億張,人均信用卡數(shù)量達(dá)到0.7張。由于普及率大大提升,現(xiàn)在信用卡發(fā)卡量增速已經(jīng)顯著下降。以招行、浦發(fā)、興業(yè)、中信四家發(fā)卡量比較大的銀行為例,據(jù)21世紀(jì)經(jīng)濟(jì)報(bào)道的統(tǒng)計(jì),招商、浦發(fā)、興業(yè)和中信四家銀行累計(jì)發(fā)卡量同比增速分別為7.48%、13.66%、10.60%和10.95%;相比之下,這四家銀行去年上半年的同比增速數(shù)據(jù)分別為19.51%、16.70%、18.01%和17.41%;支付領(lǐng)域更不用提了,現(xiàn)在連老人都會(huì)使用掃碼支付。

國(guó)內(nèi)的金融科技的機(jī)會(huì)正在被壓縮。當(dāng)然機(jī)會(huì)還有,量級(jí)也很大,但黃金期恐怕是在慢慢過去。但在海外,機(jī)會(huì)依然存在。Facebook最近發(fā)布的金融科技白皮書展示了在海外的一連串機(jī)會(huì):

到2020年,會(huì)有20億人使用移動(dòng)金融服務(wù);(點(diǎn)擊下載獲取金融科技出海報(bào)告)

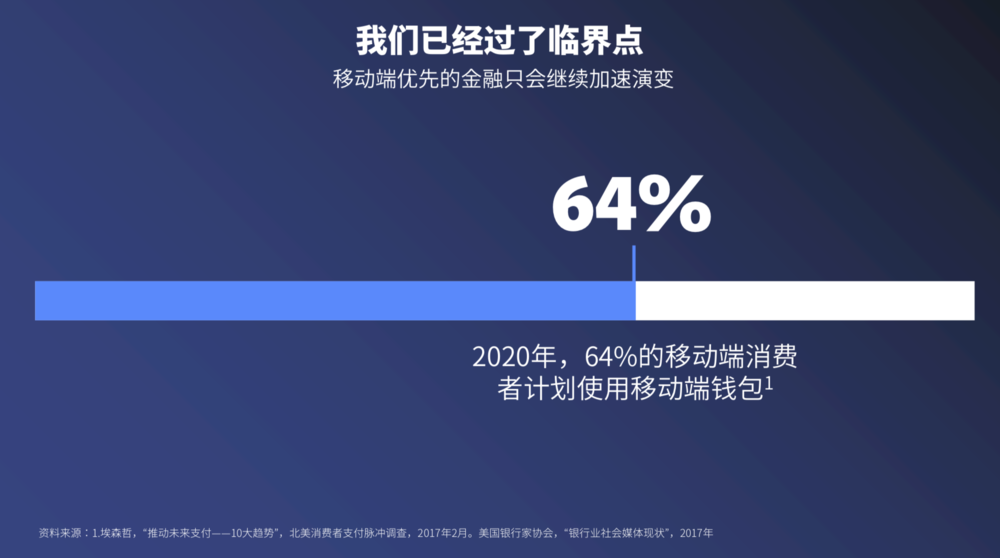

2020年,64%的移動(dòng)端消費(fèi)者計(jì)劃使?移動(dòng)端錢包;

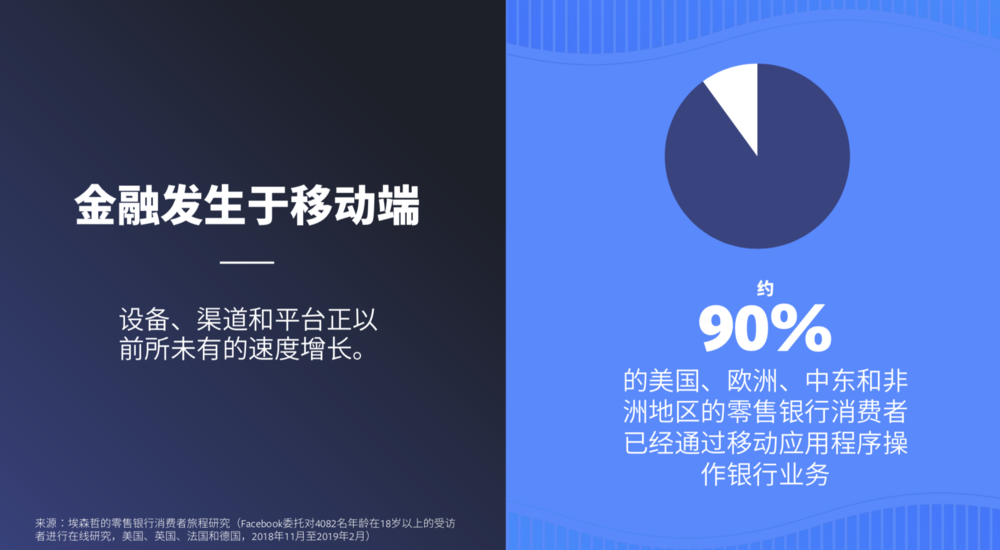

約90%的美國(guó)、歐洲、中東和?洲地區(qū)的零售銀?消費(fèi)者,已經(jīng)通過移動(dòng)應(yīng)?程序操作銀?業(yè)務(wù);

48%的Z世代在移動(dòng)端存錢或擁有?付應(yīng)?程序;

在典型月份,千禧一代通過APP或?yàn)g覽器使用金融機(jī)構(gòu)服務(wù)的比例是非千禧一代的3.1倍;

83%的用戶在線申請(qǐng)新信用卡。

報(bào)告里還列舉了其他很多機(jī)會(huì),比如千禧一代和Z時(shí)代的用戶的特點(diǎn)等等,對(duì)于想了解海外用戶的金融科技企業(yè)還是很有幫助的,感興趣的讀者不妨下載來讀一下。

這些對(duì)于中國(guó)的金融科技企業(yè)而言,都意味著機(jī)會(huì),因?yàn)檫@些機(jī)會(huì)正好對(duì)準(zhǔn)了國(guó)內(nèi)金融科技企業(yè)的優(yōu)勢(shì)。

曾理理介紹,國(guó)內(nèi)金融科技公司幾乎都是在移動(dòng)互聯(lián)網(wǎng)時(shí)代出現(xiàn)的,不論是網(wǎng)貸、理財(cái)、信用卡還款,還是證券,業(yè)務(wù)基本都是基于APP來開展的,積累了大量的開發(fā)、運(yùn)營(yíng)經(jīng)驗(yàn)。包括APP的用戶體驗(yàn)、穩(wěn)定性等方面,都做得很好。

尤其是在APP的數(shù)據(jù)化運(yùn)營(yíng)、算法方面,有很強(qiáng)的優(yōu)勢(shì)。無論是支付類APP、借款類APP,還是理財(cái)類APP、證券類APP,國(guó)內(nèi)成功的金融科技企業(yè)的運(yùn)營(yíng),基本都是基于積累的多維數(shù)據(jù)做決策,這種能力在海外也可以很適用,因?yàn)樵谶@個(gè)智能時(shí)代,數(shù)據(jù)處理能力到哪里都是核心能力。這樣的能力移到海外,對(duì)當(dāng)?shù)氐慕鹑谏鷳B(tài)也是一種幫助。

另外,張宇亮表示,在東南亞等地的發(fā)展中國(guó)家,金融發(fā)展遠(yuǎn)比中國(guó)落后,大量的底層民眾沒有信用卡,借貸也只能通過地下的高利貸來解決。中國(guó)金融科技企業(yè)在那里大有可為。

總之,海外用戶越來越多地使用APP,金融的線上化數(shù)據(jù)化程度越來越高,中國(guó)金融科技企業(yè)恰恰又在APP運(yùn)營(yíng)、數(shù)據(jù)處理方面有能力積累,二者如果能有機(jī)結(jié)合,就很難不爆發(fā)出商業(yè)機(jī)會(huì)。

中國(guó)金融科技企業(yè)總是會(huì)對(duì)海外的機(jī)會(huì)有些敬畏,畢竟人生地不熟。但要看到這一點(diǎn):以中國(guó)企業(yè)的智慧和聰明,海外的機(jī)會(huì)可以變成實(shí)實(shí)在在的商業(yè)成果。

對(duì)于國(guó)內(nèi)金融科技的實(shí)力,張宇亮表示,現(xiàn)在不管是領(lǐng)先的金融科技公司還是估值TOP20的互聯(lián)網(wǎng)公司,基本上就是來自于中國(guó)和美國(guó)。 中國(guó)金融科技企業(yè)有很強(qiáng)的實(shí)力,得益于國(guó)內(nèi)的金融基礎(chǔ)設(shè)施,例如在支付方面,工農(nóng)中建郵儲(chǔ)行等國(guó)有銀行以及各地農(nóng)商行和信用合作社,由于本身的政策屬性,將金融的物理服務(wù)提供給了神州大地幾乎每一個(gè)村鎮(zhèn),使得中國(guó)人都能擁有一張儲(chǔ)蓄卡,這才有了后來移動(dòng)支付的大爆發(fā)。

他認(rèn)為,中國(guó)客戶在海外能成功,究其原因,第一當(dāng)然是國(guó)人很聰明,大家很快能把一幫聰明的人聚集在一起去開發(fā)一款產(chǎn)品。第二個(gè)原因是吃得了苦,能真正的能夠耐得住寂寞,跑到非洲,跑到雅加達(dá)、馬尼拉,去觀察這個(gè)市場(chǎng)到底需要什么,真正的去開發(fā)一款需要的產(chǎn)品。

張宇亮舉了一個(gè)例子印證中國(guó)金融科技企業(yè)給海外市場(chǎng)帶來的變化。在馬尼拉街頭有流動(dòng)的貸款攤販,騎著摩托車走街串巷去放貸,貸款對(duì)象是低收入人群,例如一個(gè)賣菜的老太太,放貸一千塊錢,第二天就要還一千二。這是一個(gè)非常夸張的利率,但在當(dāng)?shù)鼐尤皇且粋€(gè)剛需。很多人必須通過這種方式來維持他的小生意。中國(guó)企業(yè)進(jìn)去之后,低收入人群不用去這種流動(dòng)攤販去貸款了,動(dòng)動(dòng)手申請(qǐng)一個(gè)APP,能夠讓他們不要再承受這么可怕的利率了還款期限也變長(zhǎng)了,這對(duì)于低收入人群來說,緩解了很多的壓力。

這里面的核心是風(fēng)控能力,能把利率降下來,不用通過離譜的利率去覆蓋壞賬成本,關(guān)鍵是基于數(shù)據(jù)的風(fēng)控能力。這也是中國(guó)金融科技企業(yè)的強(qiáng)項(xiàng)。2016年左右,國(guó)內(nèi)就有金融科技企業(yè)在做大數(shù)據(jù)風(fēng)控,利用信用數(shù)據(jù)、電商消費(fèi)數(shù)據(jù)、網(wǎng)絡(luò)行為數(shù)據(jù)等豐富的多維數(shù)據(jù),去綜合建模衡量用戶的違約概率。能排的上號(hào)的金融科技企業(yè),基本都是在大數(shù)據(jù)分析、建模方面有很深的能力。

發(fā)展中國(guó)家確實(shí)存在機(jī)會(huì)。在歐美等金融行業(yè)發(fā)達(dá)的市場(chǎng),中國(guó)金融科技企業(yè)是不是完全沒有機(jī)會(huì)呢?也不盡然。

曾理理表示,其實(shí)也有很多中國(guó)的企業(yè)找到了一些歐美企業(yè)自己沒有注意到的風(fēng)口,然后去做了一些改變。比如說在湖南長(zhǎng)沙有一個(gè)做股票交易的金融科技企業(yè)發(fā)現(xiàn),美國(guó)人股票開戶還要去證券公司營(yíng)業(yè)部,有些股票交易也要去實(shí)體營(yíng)業(yè)部,他覺得這種方式已經(jīng)很低效了,存在變革的機(jī)會(huì)。于是在美國(guó)市場(chǎng)做了在線開戶的業(yè)務(wù),取得了很好的效果。

對(duì)于中國(guó)企業(yè)在海外的具體機(jī)會(huì), 曾理理表示,如果這個(gè)地方的人均的GDP比較低,年輕人比例又比較高,就業(yè)也還算比較蓬勃,就可以考慮這種現(xiàn)金貸之類的產(chǎn)品,或者比如說這種分期電商類的產(chǎn)品。如果當(dāng)?shù)亟?jīng)濟(jì)不是很穩(wěn)定,股票市場(chǎng)不是很穩(wěn)定,人們需要找一個(gè)避險(xiǎn)的投資渠道,就可以去推出一些非股票交易類的投資的一些產(chǎn)品,比如說重金屬、大宗交易、期貨,等等。

海外用戶可以通過Facebook了解到中國(guó)企業(yè)的產(chǎn)品

另外,現(xiàn)在是AI時(shí)代,AI在金融領(lǐng)域的應(yīng)用潛力還遠(yuǎn)未被開發(fā)。 國(guó)內(nèi)AI發(fā)展水平雖不能說比美國(guó)強(qiáng),但至少是全球第二的水平,在某些應(yīng)用領(lǐng)域甚至可以與美國(guó)并駕齊驅(qū)。包括智能風(fēng)控、智能營(yíng)銷、智能客服、RPA、OCR、人臉識(shí)別、機(jī)器學(xué)習(xí)平臺(tái)等技術(shù)或產(chǎn)品,都在國(guó)內(nèi)金融業(yè)獲得大量應(yīng)用,這對(duì)中國(guó)金融科技出海也是很好的基礎(chǔ)。因?yàn)楹M獾慕鹑谝惨残枰ㄟ^AI來改造、提效,金融科技公司大有可為。

怎么出海?

好吧,海外市場(chǎng)確實(shí)還是有些吸引力,那么國(guó)內(nèi)的金融科技企業(yè)應(yīng)該怎么出海,才會(huì)更加高效呢?去美國(guó)時(shí)代廣場(chǎng)那里買個(gè)屏幕廣告嗎?顯然不行,那里的廣告都是做給中國(guó)人看的。

真心要出海的金融科技企業(yè),要仔細(xì)考慮好下面幾件事:

怎么選擇海外的推廣渠道,更廣、更精準(zhǔn)地觸達(dá)海外用戶?

在推廣渠道上,怎么提高轉(zhuǎn)化率?

用什么樣的內(nèi)容表現(xiàn)形式,來獲取海外用戶的情感共鳴,增強(qiáng)品牌影響力?

在海外,人生地不熟,做風(fēng)控?zé)o數(shù)據(jù)之基,怎么控制風(fēng)險(xiǎn)?

在海外運(yùn)營(yíng),一個(gè)非常大的風(fēng)險(xiǎn)源就是當(dāng)?shù)氐谋O(jiān)管環(huán)境、宗教文化,怎么規(guī)避其中的風(fēng)險(xiǎn)?

這幾個(gè)都是要點(diǎn),在一個(gè)點(diǎn)上有疏漏,金融科技出海就可能滿盤皆輸。

去到海外做業(yè)務(wù),第一件事就是:我的服務(wù)怎樣讓當(dāng)?shù)叵M(fèi)者知道。國(guó)內(nèi)金融科技從業(yè)者習(xí)慣了地推,習(xí)慣了在應(yīng)用商店做推廣,但這些無疑是成本高的,不夠精準(zhǔn),也不能觸達(dá)更廣的面,在更廣的面里篩選目標(biāo)用戶,才有望把價(jià)值做大。 因此到達(dá)海外的第一步,金融科技創(chuàng)業(yè)者需要找匯聚了海量用戶的大平臺(tái)進(jìn)行合作。

在這方面,F(xiàn)acebook這樣的大平臺(tái)可能會(huì)給出海者更多的幫助。Facebook平臺(tái)本身有26.6億的活躍用戶,比微信還要高16億,且用戶在全球分布比較均勻,無論是歐美發(fā)達(dá)國(guó)家還是東南亞、非洲、南美的發(fā)展中國(guó)家,F(xiàn)acebook都有很好的覆蓋。另外Facebook旗下還有Instagram這樣的流量大咖。