民營企業(yè)聯(lián)合投資集團有限公司")

媒體報道,最新資訊

解析美國征信行業(yè)如何長成參天大樹

- 2018-12-01 12:23:00

- 五月 轉(zhuǎn)貼

- 3461

每一個市場和企業(yè)都是應運而生,從零起步,歷經(jīng)不斷發(fā)展,長成參天大樹。

放眼全球征信行業(yè),美國征信行業(yè)歷經(jīng)100多年,經(jīng)歷了機構(gòu)由分散到集中、服務由基本到多元化、市場由國內(nèi)走向全球的過程,逐漸形成完整的產(chǎn)業(yè)體系和高度發(fā)達的市場,擁有全球最大的市場規(guī)模,成為美國社會信用體系的關(guān)鍵環(huán)節(jié),推動社會經(jīng)濟不斷發(fā)展。

他山之石,可以攻玉。近期,愛分析將推出系列調(diào)研報告,以美國征信市場為標桿,對全球征信巨頭Experian、Equifax、TransUnion等進行深度研究,挖掘美國征信市場成為參天大樹的推動力量和成因;同時,對市場中正在興起的創(chuàng)新模式,如Credit Karma、ZestFinance等公司進行調(diào)研分析,揭示美國市場的征信業(yè)務創(chuàng)新趨勢。

調(diào)研分析美國市場,最終為了更好判斷中國征信市場。目前,中國征信市場正處于起步階段,迄今無巨頭出現(xiàn),仍未形成穩(wěn)定格局,各種創(chuàng)新機會層出不窮。對于未來可能形成的市場格局,以及創(chuàng)新趨勢,美國征信市場將成為其最好的對標,并能從中獲得有益借鑒。

本文作為該系列文章的首篇,將重點從美國征信行業(yè)發(fā)展歷程、當前市場格局和行業(yè)優(yōu)勢等三個方面,剖析美國征信行業(yè)高度發(fā)達的原因和特點。

美國征信行業(yè)發(fā)展歷程

美國征信行業(yè)現(xiàn)在已經(jīng)形成了成熟完備的運作模式、法律體系和監(jiān)管機制,其發(fā)展大體經(jīng)過了萌芽初創(chuàng)、快速發(fā)展、法律完善、兼并整合、穩(wěn)定發(fā)展等五個階段。

為19世紀末至20世紀20年代末。這一時期為美國資本市場發(fā)展初期,大量工業(yè)發(fā)展吸引眾多投資者,由此產(chǎn)生了對企業(yè)征信的市場需求。1841年,劉易斯·大班注冊了美國首家征信事務所,并逐漸發(fā)展為企業(yè)征信領(lǐng)域中最具影響力的公司——鄧白氏集團。

萌芽初創(chuàng)期

此外,消費信用也悄然興起,1860年,美國第一家個人信用局在美國紐約布魯克林成立。這一時期美國征信行業(yè)的特點是非盈利,信貸主體以零售商為主。

為20世紀30年代至60年代末。20世紀30年代,第一次世界經(jīng)濟危機大規(guī)模爆發(fā),信用違約率不斷上升,美國政府為控制信用風險,制定一系列政策進行引導,促使征信機構(gòu)不斷涌現(xiàn)。快速發(fā)展期

二戰(zhàn)后,美國經(jīng)濟持續(xù)快速增長,居民消費水平提升,信貸需求增長,零售服務信用迅速發(fā)展,消費信用開始走進千家萬戶,這些因素疊加起來,驅(qū)動著征信市場的快速發(fā)展。在這個階段,征信機構(gòu)開始收費,但從市場范圍來講,大多數(shù)仍為區(qū)域性公司。

為20世紀70年代至80年代初。這一時期是美國征信行業(yè)最為重要的時期,相繼出臺17部法律,對征信需求方、授信方、消費者和行業(yè)自身進行了全方位立法,形成以《公平信用報告法》為核心的法律體系,為征信市場的健康發(fā)展奠定了堅實基礎。法律完善期

同時,由于信用卡不斷發(fā)展,VISA、MasterCard等銀行卡聯(lián)盟相繼誕生,逐漸出現(xiàn)全國性金融機構(gòu),促進了消費信貸的發(fā)展,并對個人信息甄選產(chǎn)生巨大需求,為征信行業(yè)爆發(fā)性成長注入強大動力。

為20世紀80年代至世紀末。20世紀60年代末,美國征信公司數(shù)量達到2,200家。之后受到互聯(lián)網(wǎng)信息技術(shù)興起、全國性銀行大規(guī)模整合等外力驅(qū)動,征信行業(yè)進入殘酷的洗牌和整合期,小規(guī)模或區(qū)域性的公司成為被并購的對象,數(shù)量逐漸減少為目前的400家左右,45年的時間數(shù)量減少82%,并逐漸出現(xiàn)全國性的征信巨頭。兼并整合期

以Trans Union (全聯(lián))公司為典型代表,其于1988年開始提供個人征信服務,在并購40家地方征信局后,逐漸成為美國三大征信巨頭之一。據(jù)1997年美國《服務業(yè)普查》數(shù)據(jù)顯示,規(guī)模前四位征信局的收入總和占比整個行業(yè)總收入的50%以上。

為21世紀初至今。美國個人征信市場已經(jīng)形成Experian (益博睿)、Equifax (艾可菲)、Trans Union (全聯(lián))三足鼎立的穩(wěn)定格局,各地小型征信機構(gòu)則依附于三家巨頭開展業(yè)務,而企業(yè)征信市場則被Dun&Bradstreet (鄧白氏)完全掌控。

穩(wěn)定發(fā)展期

在這一時期,美國征信行業(yè)的特點便是專業(yè)化和全球化,在業(yè)務上不斷擴展,不再是僅僅依靠提供征信查詢服務獲取收入,而是創(chuàng)新產(chǎn)品,豐富產(chǎn)品線,提供多樣化增值服務,開放更多元的征信應用。同時,加快拓展海外市場,積極進行海外布局,并逐漸在全球征信領(lǐng)域中占據(jù)重要地位。

縱觀美國征信行業(yè)100多年的發(fā)展歷史,信息技術(shù)的發(fā)展、消費信貸需求、信用卡的出現(xiàn)、金融機構(gòu)大型化、法律完善等多重因素推動了美國征信市場的迅猛發(fā)展。同時,可以看出其發(fā)展模式完全是自下而上的,由征信機構(gòu)自由成長、層出不窮到兼并整合、巨頭逐漸突顯,整個過程是純市場化運作,政府不參與其中,只是進行市場協(xié)調(diào)、立法執(zhí)法活動。

美國征信行業(yè)市場格局

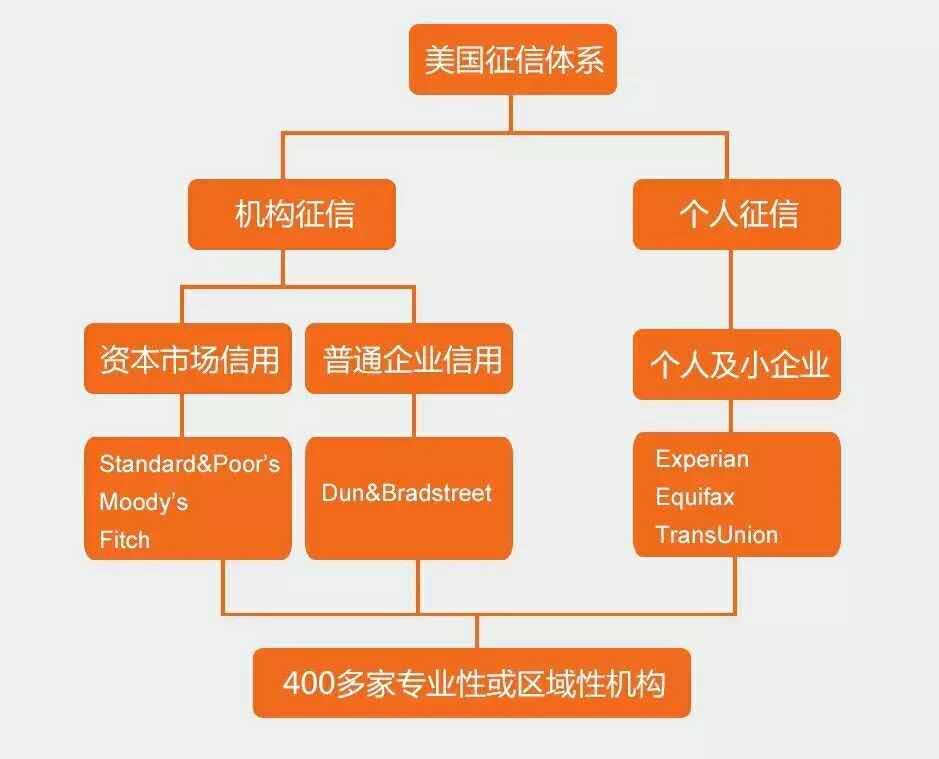

美國征信行業(yè)集中度較高,并已建立了成熟完備、專業(yè)細分的征信體系,誕生了在全球市場中占據(jù)重點地位的巨頭公司。美國征信體系分為機構(gòu)征信和個人征信。機構(gòu)征信還包括資本市場信用和普通企業(yè)信用,資本市場信用機構(gòu)有Standard and Poor’s (標準普爾)、Moody’s (穆迪)、Fitch (惠譽),普通企業(yè)信用機構(gòu)有Dun&Bradstreet (鄧白氏)。

而在個人征信行業(yè),則以Experian (益博睿)、Equifax (艾可菲)、Trans Union (全聯(lián))為核心,三大征信機構(gòu)之間既相互合作又憑借各自的產(chǎn)品差異形成競爭,其余400多家區(qū)域性或?qū)I(yè)性機構(gòu)都是依附于這些機構(gòu),或者向其提供數(shù)據(jù)。1980年前后,這三大個人征信巨頭已經(jīng)完成了美國成年人口的全覆蓋。

在這三大個人征信巨頭中:

Experian的營收規(guī)模最大、覆蓋范圍最廣;市場規(guī)模上

Equifax的信息來源最為廣泛,不僅包括金融機構(gòu),還包括抵押貸款、消費者和雇傭者;信息來源上

Experian和TransUnion已經(jīng)開始布局海外業(yè)務,并且國內(nèi)國外的業(yè)務幾乎平分秋色,而Equifax則還是集中在美國本土;業(yè)務布局上

Experian更擅長數(shù)據(jù)處理和分析,Equifax產(chǎn)品更加豐富,并且可以對無信用消費者進行信用評估,而TransUnion則是在風險管理上存在優(yōu)勢。業(yè)務優(yōu)勢上,

美國征信成熟的征信體系,不僅保障了整個社會經(jīng)濟的健康發(fā)展,還貢獻了巨大的經(jīng)濟收入規(guī)模。Experian、Equifax、TransUnion、Dun&Bradstree四家公司營業(yè)收入占比美國征信市場的70%,結(jié)合這四家公司2015年財報,2015年四家來自美國國內(nèi)的總收入約為400億元,可以測算出美國國內(nèi)征信市場規(guī)模約為600億元。

除巨頭公司以外,近幾年,互聯(lián)網(wǎng)創(chuàng)業(yè)公司也如雨后春筍般不斷興起,他們以專業(yè)化的定位,逐漸在高度集中化的市場中嶄露頭角。其中,以Credit Karma和ZestFinance兩家公司為典型代表。

Credit Karma成立于2008年。不同于三大巨頭公司向用戶收取費用的查詢方式,該公司向用戶提供免費信用報告和在線查詢信用積分服務,同時幫助用戶尋找信價比最高的金融產(chǎn)品,例如辦理信用卡、一般貸款等,并通過金融機構(gòu)的分成來獲取利潤。

該公司目前大約有3,200萬用戶,并在自2009年至2014年5年間,實現(xiàn)了40倍營收增長。同時,其于2014年獲得由Google Capital領(lǐng)投的8,500萬美元C輪融資,總?cè)谫Y額達到1.17億美元。

ZestFinance原名ZestCash,成立于2009年。該公司的核心競爭力在于數(shù)據(jù)挖掘能力和模型開發(fā)能力,其擅長利用10個預測分析模型,對上萬條原始信息數(shù)據(jù)快速進行分析,并得到最終消費者信用評分。目前該公司僅為10萬提供服務,體量并不大,實際效果還難下定論。

2013年7月,ZestFinance 獲得Peter Thiel領(lǐng)投的2,000萬美元C輪融資,總?cè)谫Y額達到1.12億美元。同時,2015年獲得京東投資,雙方成立名為JD-ZestFinanceGaia 的合資公司,其信用模型將應用于京東金融的消費金融體系。

美國征信行業(yè)產(chǎn)業(yè)鏈

美國征信行業(yè)產(chǎn)業(yè)鏈也已經(jīng)發(fā)展到完善的階段,主要包括數(shù)據(jù)收集、數(shù)據(jù)處理、形成產(chǎn)品和產(chǎn)品應用四個環(huán)節(jié),其中,數(shù)據(jù)處理和形成產(chǎn)品是關(guān)鍵環(huán)節(jié)。

數(shù)據(jù)來源主要有四方面:金融和零售等機構(gòu)免費提供;公共部門的數(shù)據(jù)交由第三方數(shù)據(jù)處理公司簡單處理后,收取一定費用;征信公司之間進行信息共享,并收取費用;主動到相關(guān)企業(yè)或個人工作地調(diào)查收集,自身承擔相應費用。

數(shù)據(jù)收集環(huán)節(jié)

通過采取個人數(shù)據(jù)配對處理、特征變量和數(shù)據(jù)庫技術(shù),對數(shù)據(jù)進行篩選、轉(zhuǎn)化、加工和清洗。同時,美國信用局協(xié)會制定了用于個人征信業(yè)務的統(tǒng)一標準數(shù)據(jù)報告和采集格式——Metro1和Metro2,規(guī)定任何企業(yè)都要使用統(tǒng)一規(guī)范的格式提供信息。

數(shù)據(jù)處理環(huán)節(jié)

在數(shù)據(jù)處理的基礎上,建立評分模型,形成信用評分產(chǎn)品、信用調(diào)查報告等產(chǎn)品,例如,Experian每天約生產(chǎn)50萬份信貸決策。

形成產(chǎn)品環(huán)節(jié)

便是將數(shù)據(jù)和產(chǎn)品運用到各種場景中,比如辦理貸款業(yè)務、租房等,主要客戶包括金融機構(gòu)、授信機構(gòu)、公共機構(gòu)、雇主企業(yè)、個人等。

產(chǎn)品應用環(huán)節(jié)

美國征信行業(yè)高度市場化

美國征信行業(yè)里,無論是個人征信,還是企業(yè)征信,都采用市場化運作模式,政府只負責依法監(jiān)管。正是基于此模式,美國征信行業(yè)極具活力,形成成熟的征信體系,擁有全球最大的市場規(guī)模。

美國的征信公司都是由私營部門創(chuàng)立,直接參與市場競爭并以營利為目的。因此,美國征信機構(gòu)獲取信息需要向信息提供者支付費用,而信息使用者使用信息則需要向征信機構(gòu)付費。美國征信市場完全依照市場化原則運作以Experian為例,2015年其全球總收入達到48.1億美元,凈利潤約13.06億美元。日均生產(chǎn)380萬份信用報告,則全年提供報告數(shù)量約為13.8億份,按照每份報告約17美元的方式收費,那么信用服務方面全年收入約為23.5億美元,占據(jù)總收入約一半的比例。美國征信機構(gòu)注重產(chǎn)品的多元化和豐富性,并且廣泛開拓客戶領(lǐng)域,已經(jīng)不再只局限于金融行業(yè)。具體說來,不僅向金融行業(yè)提供信用報告、信用評分等基礎征信服務,還向政府、教育、醫(yī)療、保險、電信等其他行業(yè)提供市場營銷、決策分析、人力資源、商業(yè)信息平臺等信用衍生服務。美國征信服務覆蓋各行各業(yè)

目前,美國征信機構(gòu)來自傳統(tǒng)金融行業(yè)的收入占比已不足50%,據(jù)Experian2015年年報顯示,金融機構(gòu)為其貢獻14.4億美元的收入,在其全年總收入中占比30%。同時,其收入結(jié)構(gòu)中,基礎征信服務收入占比49%,信用衍生服務收入占比51%,二者基本相當。

而在國內(nèi),現(xiàn)階段大多數(shù)征信機構(gòu)的客戶仍然全部或者絕大多數(shù)來自于金融行業(yè),所提供的服務也集中在基礎征信服務方面,未來還可以在進一步豐富大數(shù)據(jù)征信場景。FICO評分系統(tǒng)是由Fair Isaac公司發(fā)明的,目前美國三大征信機構(gòu)都采用FICO評分系統(tǒng)來量化個人信用質(zhì)量和風險。FICO模型由五部分組成,包括用戶付款記錄、信用賬戶數(shù)、信用歷史期限、新開賬戶和已用信用產(chǎn)品,各部分在計算評分中分別占比35%、30%、15%、10%、10%。FICO得出的信用分數(shù)范圍為300-850,分數(shù)越高,代表用戶信用風險越小。美國利用FICO評分系統(tǒng)建立個人信用統(tǒng)一量化標準。

1970年通過的《公平信用報告法》是規(guī)范美國個人征信活動和核心法規(guī),其不僅規(guī)定了征信機構(gòu)可以合法獲取信息,也最大限度地保護消費者的隱私權(quán)。另外,信用報告的使用者,如信用貸款機構(gòu)、保險機構(gòu)或雇主,在依據(jù)信用報告對當事人進行否定和拒絕的時候,必須通知當事人及此信用報告的來源,以便消費者對報告中不正確和不完整部分提出申訴。保護個人隱私與征信服務相平衡。

總之,美國征信行業(yè)歷經(jīng)100多年的發(fā)展,已成長為征信行業(yè)中的一棵參天大樹。

(來源:愛分析)