媒體報道,最新資訊

跨境支付:“錢”的海外征途

- 2019-07-18 14:45:00

- 志辰 轉貼

- 4676

跨境支付是2019年備受關注的賽道之一。迄今累計有106家創業公司,42個融資項目,116+家投資機構入場,跨境支付產業持續增長。那2019年上半年我國跨境支付現狀如何?又孕育著怎樣的變化呢?

跨境支付也是青桐資本重點關注的賽道。我們通過梳理其產業鏈:收單、收款、結售匯三大環節的現狀,希望帶給大家關于跨境支付賽道的完整認知和思考。

青桐資本近期圍繞“出海”發起了一系列活動。我們從宏觀面,發布了1篇深度研究文章《2019年出海指南:如何征戰新興市場?》;并舉辦4場線上分享活動,邀請戈壁創投、麥星投資、ATM Capital、KIP,從投資人視角探討出海機遇。這次,我們從與“出海”密不可分的基礎建設切入,帶大家走進跨境支付,探索其產業鏈發展與機會。

跨境支付駛入快車道

跨境支付是指兩個或者兩個以上國家或地區之間因國際貿易、國際投資以及其他方面經濟活動借助一定的結算工具和支付系統實現資金跨國和跨地區轉移的行為。

跨境支付,無疑是2019年支付領域熱門賽道之一。青桐資本整理數據發現,2019年上半年,整個支付賽道共發生16起融資事件,其中跨境支付為9起,占比高達56%,已超過一半。另據中國支付清算協會公布,2018年國內第三方支付機構跨境互聯網交易金額超過4900億元,比2017年增長55%。

跨境電商的爆發式增長,出境游、留學一路高歌猛進,跨境支付作為其基礎建設蘊藏著巨大的潛力。來自海關數據顯示,2018年我國跨境電商零售進出口總額達到1347億元,同比增長50%。出國旅游行業,人數破14972萬人次,達歷史之最;留學市場方面,據銀聯國際發布報告,中國留學生每年消費規模至少在3800億元人民幣以上。

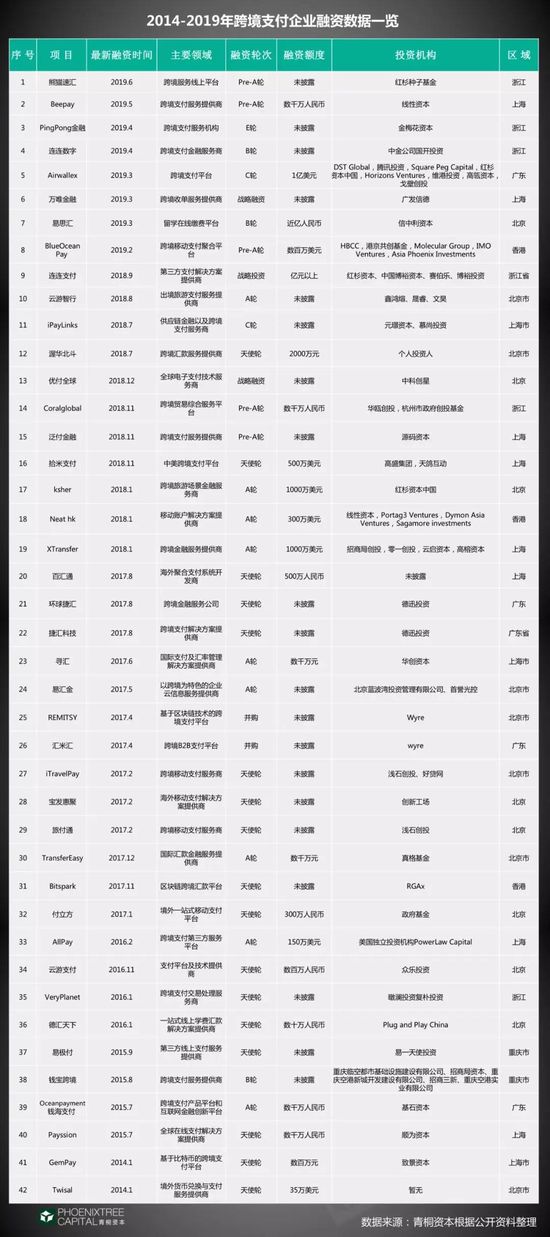

據2012年至2019年6月企名片數據,中國已累計出現106家跨境支付創業公司,其中42個項目獲得融資,超過116家投資機構參與。

投融資現狀分析

三大行業釋放出巨大的跨境支付需求,加上政策利好推動,跨境支付備受資本青睞。2012年,資本開始涉足跨境支付賽道,期間其關注點、投資偏好又有哪些變化和規律呢?

先看2019年最新融資數據,青桐資本統計企名片數據發現,2019年上半年共發生9起融資事件,中后期項目增多,其中B輪2起、C輪1起、D輪1起,E輪1起和戰略投資1起。

2018年有15個項目獲得融資,累計產生20起融資事件。其中有5個項目在一年內連續獲得2輪融資,分別為:NeatHK、Ksher、XTransfer、連連數字、PingPong金融。資本表現出對跨境支付賽道的強烈信心。

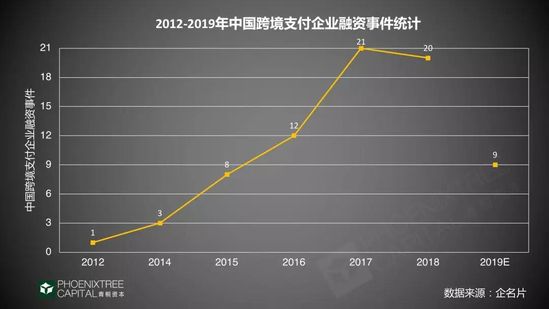

其次,從2012年以來融資趨勢比對,累計共有42個項目融資,74起融資事件,其中2017年有21起融資事件,為歷史之最。

從支付場景看,資本主要青睞跨境電商場景,從2015年起垂直支付場景開始受資本關注,如留學在線繳費平臺。2018年資本則開始關注跨境旅游支付場景。

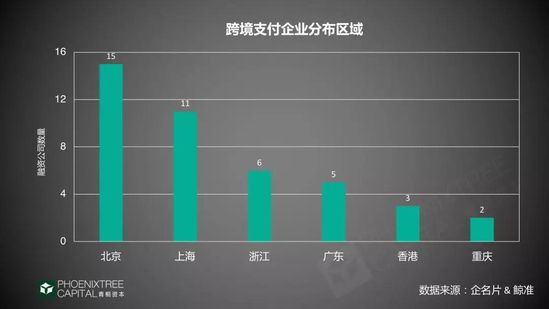

從項目分布區域看,主要集中在4個城市:北京、上海、浙江、廣東。這與出海跨境電商的區域分布一致。

青桐資本研究數據發現,2015年是關鍵一年,融資數量開始起飛,這與當年國家政策相呼應。2015年3月,外管局發布跨境支付新政《關于開展支付機構跨境支付業務試點的通知》,跨境支付公司發展進入快車道。國家政策是金融行業發展公認的重要推手,青桐資本盤點了跨境支付的政策之路。

從2012年開始,資本逐年加大對跨境支付產業的投入,其發展駛入快車道。縱觀其產業鏈發展,青桐資本觀察到,收單業務主要被國際支付公司占據,國內公司正逐漸切入;匯款業務中國公司的市場占有率正在快速上升,價格混戰;結售匯業務渠道增多,30家持牌公司加入競爭。

跨境支付產業鏈分析

以跨境支付在出海電商交易的流程為例,收單機構通過發卡行、卡組織的清結算,將錢打到商戶的海外賬戶,隨后收款公司進行相關的賬戶服務和轉賬,最后通過銀行或者國內持牌機構進行結售匯。

完整的交易流程經歷了跨境支付產業鏈上的收單、收款、結售匯三大環節。那2019年跨境支付產業鏈發展,有哪些變化與趨勢,玩家又呈現哪些新特點?接下來,青桐資本將深入產業鏈的三大環節來分別探析。

收單:信息流與資金流的隔空對話

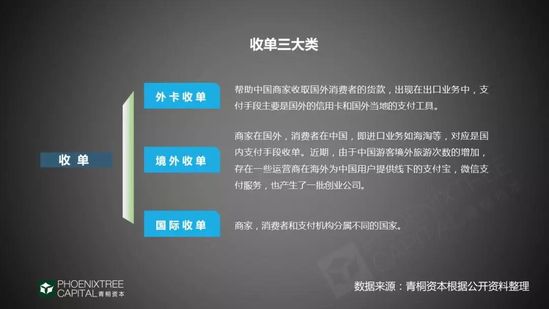

跨境收單即幫助一個國家的商戶收取另一個國家客戶的錢,類型主要分為3種:外卡收單、境外收單、國際收單。

從消費者的角度來看,在買完商品付款后,支付的環節其實已經結束,不會感知到收單。實際上,當交易產生,背后的收單模式已開始嚴格運行,完成信息流與資金流之間的流轉。我們可以從下圖了解收單2大重要環節:授權流程、結算流程。

其交易流程包括:a.對消費者發起的交易進行安全性與有效性的確認,交易信息將依次通過收單行、卡組織、發卡行和商戶進行審核確認。b.交易信息確認后,卡組織向發卡行發出扣款指令,在卡組織的清算中心清算后歸集到收單行,最終由收單行清分給商戶。

1.外卡收單:牌照、風控一個都不能少

外卡收單,出現在出口業務中,主要服務于中國商家收取國外消費者的貨款。

在外卡收單領域,國際支付公司占主導,且發展相對成熟,其中有4家公司已先后在美國、荷蘭、英國上市。青桐資本研究發現,它們的發展模式主要有2種類型,一類專注于做支付網關收單行,如Adyen;另一類則以Paypal為典型,不僅提供收單服務,還提供多元化的綜合服務。

國內玩家已切入外卡收單業務,搶占市場份額,主要玩家有Oceanpayment錢海、ipaylinks。它們被業內看好,主要因為跨境電商尤其是獨立站的爆發式增長,推動中小企業“小額高頻“支付需求的攀升。

從事外卡收單業務,必須有資質與牌照。青桐資本梳理發現,相關牌照包括:基于金融網關業務的全球卡組織聯盟PCI認證,有些玩家已拿到最高級別;在屬地做資金的清分,有香港MSO等;卡組織的認證則有:Visa、Mastercard認證服務商、AE、銀聯國際、Discover收單等。另外,如果做收單行業務,還需給卡組織繳納押金。

從利潤來看,外卡收單的費率在整個產業鏈比較高。

風控:外卡收單的“防火墻”

風控是外卡收單最核心的競爭力。收單公司的風控要求嚴格,有高額罰單后置風險。青桐資本調研發現,成單率、拒付率兩個指標,可供評價風控能力。

風控系統位于交易的最前端,只有通過了風控系統,被認為是安全的訂單,才能進入支付系統,并送到銀行繼續完成交易。

好的風控系統,一方面要能保障用戶信息和資金安全,防止欺詐交易、違規交易,杜絕洗錢和恐怖主義融資等行為。另一方面,還要能促進商戶的順利交易。

據調查,國內存在一種特殊的公司:專門針對仿品的外卡收單公司。這是一種比較特殊的模式,它并不合規,一旦客戶投訴、拒付,很容易被卡組織取消收單資格并承擔巨額罰款。但其費率能高達5%-6%,遠高于行業平均值,受高費率驅使,因此這類公司存在數量比較多。

2.境外收單:新型創業公司異軍突起

境外收單的業務,主要涉及中國消費者購買國外商家的商品。目前其業務主要被支付寶、財付通、銀聯三家壟斷。

從覆蓋國家與地區數量來看,據公開數據顯示,支付寶為54個國家和地區提供境外線下支付服務;微信支持49個境外國家和地區,有近1000家合作機構;銀聯卡覆蓋全球174個國家和地區的5200萬家線下商家。

新型創業公司異軍突起,受中國出境游、留學市場推動,為滿足中國人在境外的支付習慣,涌現出許多針對中國人在境外支付習慣的創業公司,這類公司與銀聯、支付寶、財付通合作,負責拓展當地商戶資源及聚合支付服務。

在這個賽道,目前已跑出一定規模的公司約12家。集中分布在全球7個國家和地區:香港、日本、韓國、泰國、美國、英國、澳大利亞。

它們的費率呈下行趨勢。主要因為其技術壁壘相對比較低,競爭激烈,為鎖定線下商戶,紛紛壓低費率。目前來自費率的收入,其實難以覆蓋其運營和地推成本。

它們積極開拓其他盈利模式,借助其流量優勢、客戶與商戶大數據資源推出各類增值服務。主要有3類:聚合營銷、退稅和數字銀行。如主攻澳洲市場的RoyalPay,除發展人民幣線下收單業務,還向數字銀行業務領域拓展。

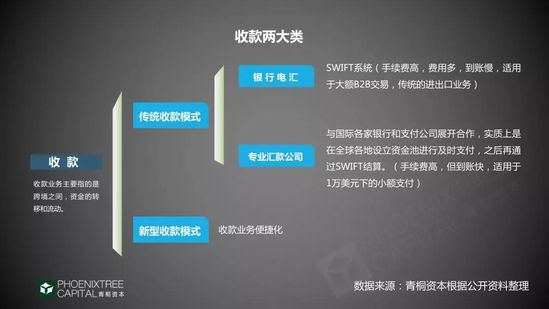

收款:“價格戰”正酣

收款,指跨境之間資金的轉移和流動,主要分2大類:傳統收款模式和新型收款模式。

新型收款顛覆傳統收款模式。銀行電匯適合大額交易,存在手續費高、時間慢的痛點。專業匯款公司適合小額匯款,其優勢在于遍布全球的線下網點和各地支付牌照,渠道牢固,匯款速度快,但缺點是費率較高。因此銀行電匯與專業匯款公司的市場份額在逐漸減少。

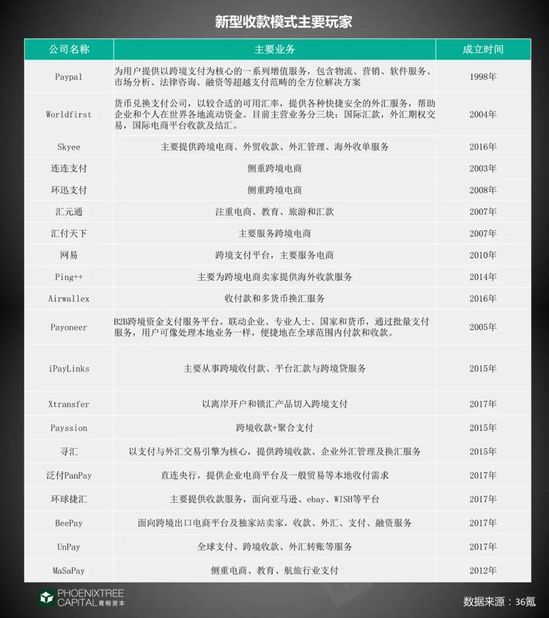

新型收款模式備受關注,滿足了中小跨境電商“小額高頻”的交易需求,其優勢是到賬時間快、手續費低,市場份額在逐漸上升,主要玩家有:Payoneer、Worldfirst、連連支付、PingPong金融等。

從收款發展歷程看,2012年前后,市場上主要以外資收款企業為主,收費高,費率基本在2.5%上下浮動。2014年,本土收款公司團隊開始組建,以低費率、跨境收款解決方案及中國本土化三大新亮點,強勢加入跨境收款領域并成為“市場蛋糕”分割的其中一員。隨后,行業競爭日益加劇。

價格混戰,費率一路走低。據中泰證券報告顯示,行業費率先從2%+下降到1%,再降至0.5%,不少平臺甚至推出“零費率”來吸引用戶。

在收款市場,創業公司主要有2大類型:一類是專為跨境電商提供收款服務的公司,如連連支付;另一類是垂直支付,集中在留學場景和旅游場景的支付公司。

留學和旅游場景被看好,據文化和旅游部發布的數據,2018年中國公民出境游人數14972萬人次,比上年同期增長14.7%;據教育部發布的數據2018年我國留學人員總數為66.21萬人,與2017相比增加5.37萬人,增長8.83%。

收款公司最核心的競爭力是合規能力,是否搭建起了連接境內、境外的資金鏈路;整個資金鏈路是否符合境內境外的法規;其次是技術實力和資源積淀。所以,這種合規化必須是跨區域的合規,一方面體現為牌照、資質,另一方面其核心是團隊、系統、運營管控。

區塊鏈技術已在收款領域應用落地。它的優勢在于,解決收款中交易費率高、時間長的痛點,降低了中小商家的成本。互聯網巨頭試水區塊鏈,2019年6月Facebook發布Libra項目,通過區塊鏈底層技術滲透跨境支付,目前這種做法尚存在一定爭議。

結售匯:30家持牌機構跑馬圈地

結售匯,指人民幣與外幣之間的兌換業務,包括結匯和購匯。結匯是將外匯兌換成人民幣;購匯是將人民幣兌換成外匯。具體流程如下圖:

目前開展結售匯業務的主體,除傳統銀行外,還有持牌跨境支付公司可與銀行合作。

在結售匯這個細分賽道,牌照是重要門檻。2013年3月,外匯管理局和人民銀行開放跨境支付相關資質的牌照申請,截至目前,持有跨境外匯支付牌照的第三方支付機構達30家。

這30家持牌的跨境支付公司主要分布在北京、上海、浙江、廣東;業務主要覆蓋4大領域:貨物貿易、酒店住宿、留學教育和機票航空,占比約81%。

結售匯業務收益主要來自于,批發零售的匯率價差、離岸在岸的匯率價差以及匯率浮動收益,費率區間較大。同時為了增加營收,開始提供增值服務,包括:金融增值服務、大數據產品、技術、財務等服務。

結語

從宏觀視角來看,2019年跨境支付市場,出海電商、出境游、留學人員的支付需求呈上升趨勢,跨境支付的交易規模將保持高速增長,行業前景呈現出向好的局面。

切入到產業鏈細分環節,收單、收款領域中國公司的市場占有率正在快速上升。一些公司往支付鏈條上下游拓展,提升綜合服務能力。支付與場景結合,垂直支付場景興起。價格戰愈演愈烈的當下,公司開始提供多元化的增值服務。

(文章來源:易觀智庫)